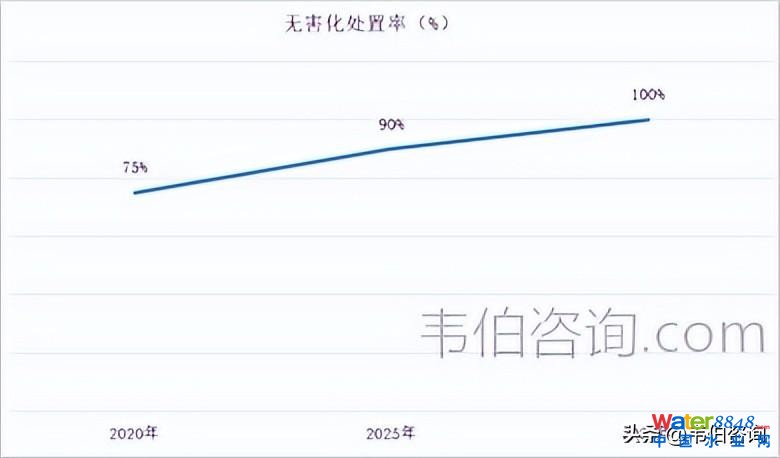

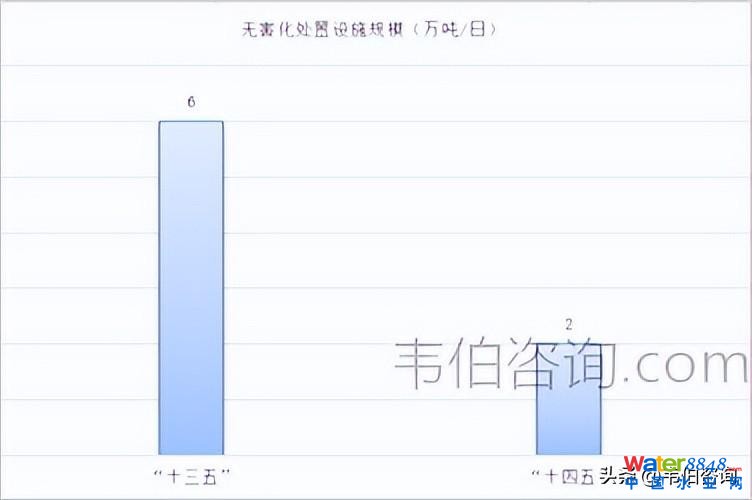

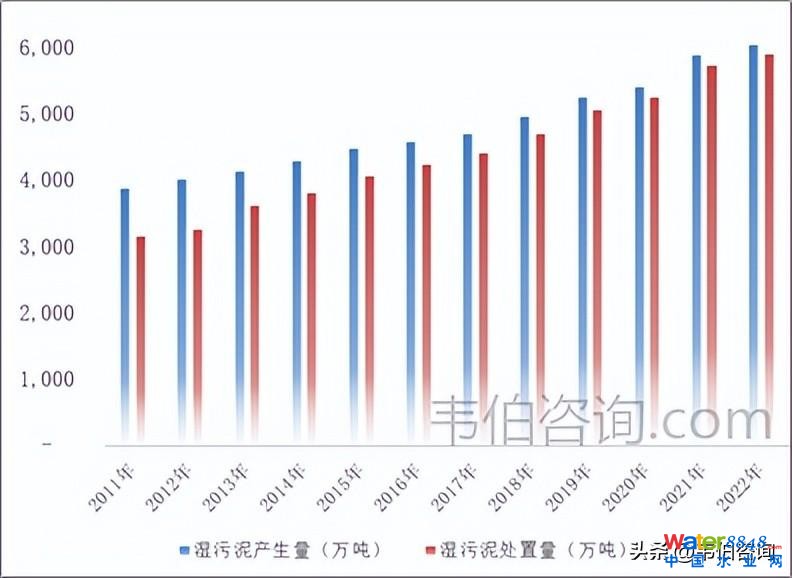

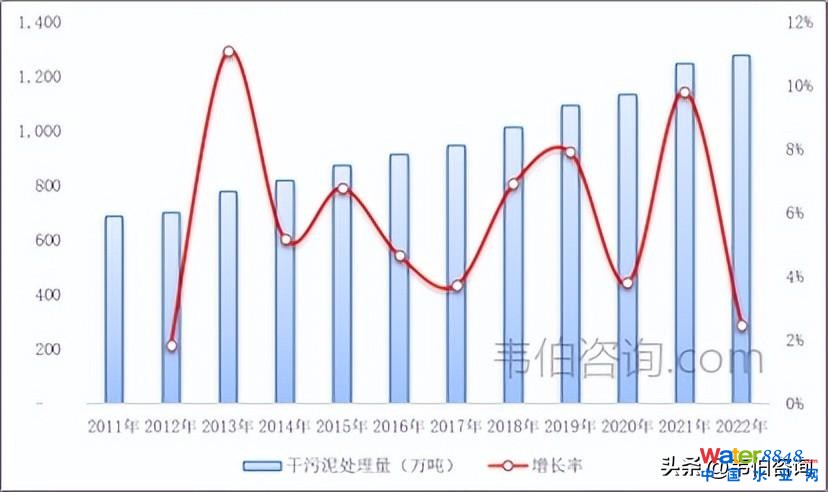

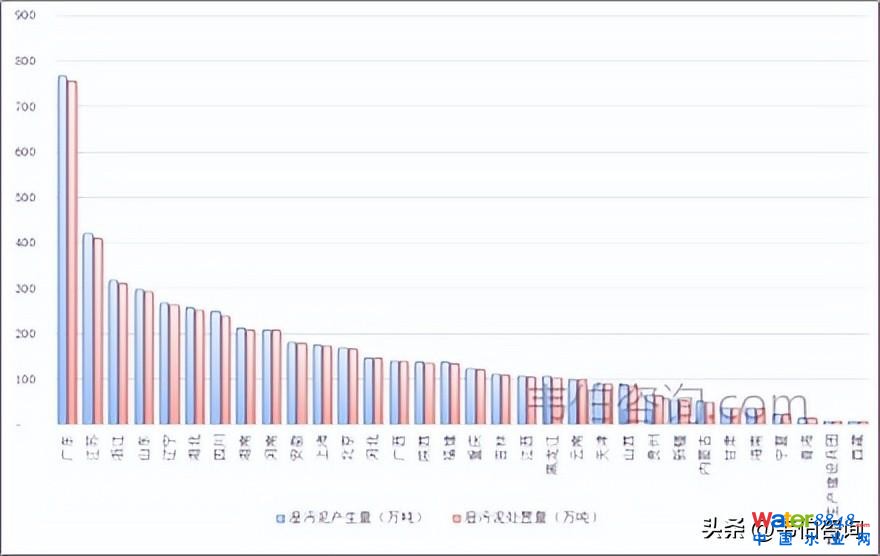

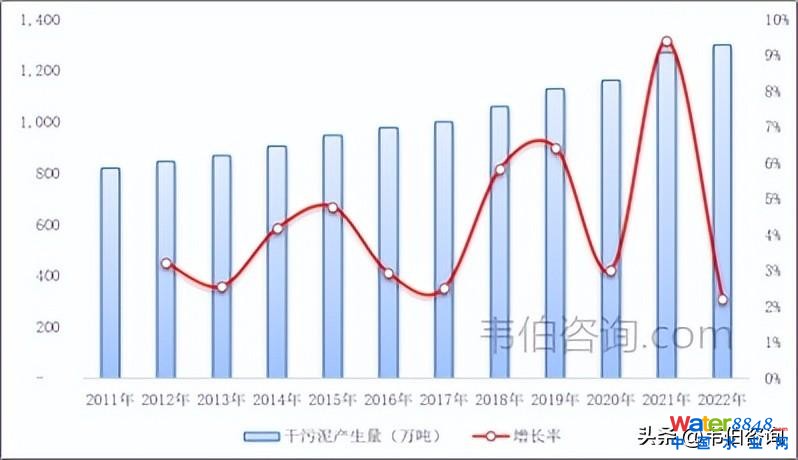

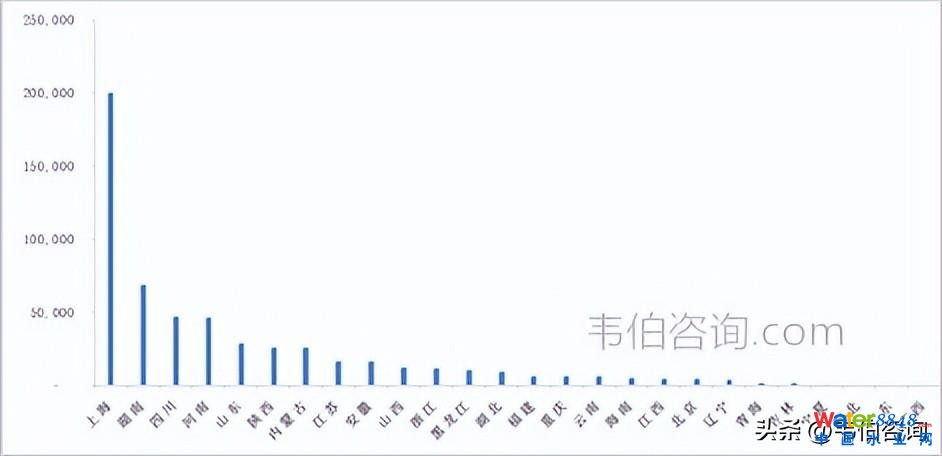

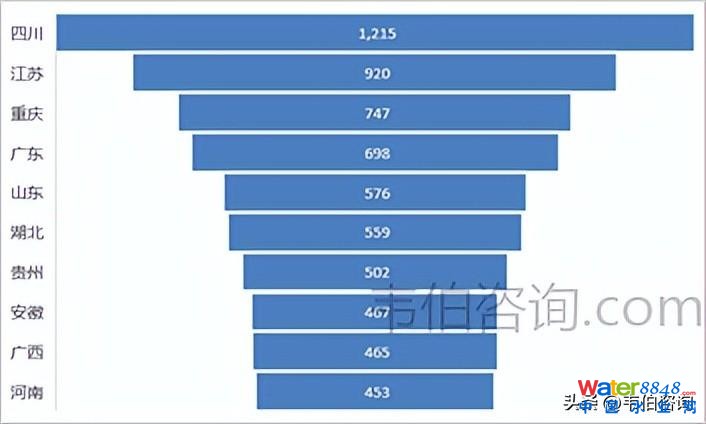

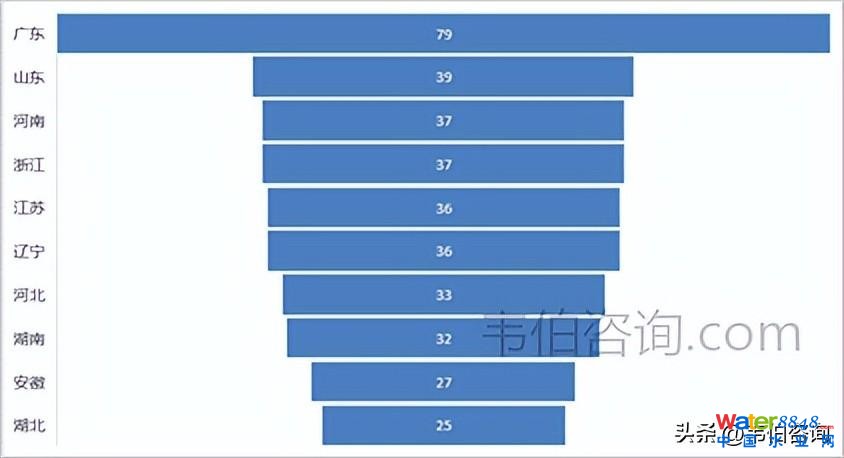

焦点提醒:最新出炉:2023年版污泥处置财产深度研究陈述(市场前景+合作款式+政策阐发) 污泥,是指污水处置厂在污水处置进程中发生的含水率分歧的半固态或固态物资,是污水处置没法避免的“副产物”。污泥发生在污水处置的多个环节。 图表1:污泥的分歧来历和界说 韦伯征询:2023年中国污泥处置行业专题调研与深度阐发陈述 材料来历:Wind、韦伯征询 污泥处置一般包罗浓缩、脱水、不变(厌氧消化、好氧消化、堆肥)和干化、燃烧等,是对污泥进行不变化、减量化处置的进程。污泥浓缩、脱水、干化首要目标是下降污泥水份,干固体没有产生减量转变;污泥不变首要是分化下降干固体中的无机物数目,水份几近没有转变;污泥燃烧是完全消弭无机物、可燃物资和水份,是最完全的不变化、减量化。 图表2:国表里污泥处置措置与资本化手艺概况 韦伯征询:2023年中国污泥处置行业专题调研与深度阐发陈述 材料来历:Wind、韦伯征询 与发财国度比拟,我国城镇污水处置厂污泥具有无机质含量低、含沙量高、产量年夜等特点,因此污泥处置措置手艺线路的选择应连系我国城镇污水处置厂污泥的特定性质,充实斟酌污泥的“资本”和“污染”两重属性,实现情况、经济和社会效益的最年夜化。 2021年6月6日,国度成长鼎新委、住房城乡扶植部印发的《“十四五”城镇污水处置和资本化操纵成长计划》明白:2025年城市污泥无害化措置率到达90%以上,相较在����APP2020年提高15个百分点,2035年周全实现污泥无害化措置。 图表3:2020-2025-2035年全国城市污泥无害化措置率方针对照 韦伯征询:2023年中国污泥处置行业专题调研与深度阐发陈述 材料来历:国度发改委、韦伯征询 2022年9月27日,国度发改委等3部分结合发布《污泥无害化处置和资本化操纵实行方案》提出:到2025年,全国新增污泥(含水率80%的湿污泥)无害化措置举措措施范围很多在2万吨/日,城市污泥无害化措置率到达90%以上,地级和以上城市到达95%以上。 截止2021年底,我国城镇污泥无害化处置率约64%,无害化措置率相对较低,距离2025年的90%的无害化措置率方针仍有必然的差距。 图表4:“十三五”和“十四五”新增污泥无害化措置举措措施范围方针对照 韦伯征询:2023年中国污泥处置行业专题调研与深度阐发陈述 材料来历:国度发改委、韦伯征询 跟着我国城镇污泥发生量不竭增添、环保监管政策的趋严、污泥无害化措置比例要求的晋升和我国污泥处置手艺能力不竭提高,我国污泥处置措置行业的成长面对杰出的成长机缘。 2022年,全国城市和县城污水厂发生的污泥量已冲破6,000万吨(以含水率80%计),继续连结逐年增加的趋向。 图表5:2011-2022年全国城镇湿污泥发生和措置环境(万吨) 韦伯征询:2023年中国污泥处置行业专题调研与深度阐发陈述 材料来历:住建部、韦伯征询 截至2022年末,全国城市污水处置厂处置能力为2.15亿立方米/日;污水排放总量为639.3亿立方米,污水处置总量为625.8亿立方米,污水处置率为97.9%。 2022年,全国城市干污泥发生量为1300万吨,同比增加2.2%;措置量为1276万吨,同比增加2.5%。 图表6:2011-2022年全国城市干污泥发生量和增加率(万吨,%) 韦伯征询:2023年中国污泥处置行业专题调研与深度阐发陈述 材料来历:住建部、韦伯征询 从各省污泥发生环境来看:广东省以766万吨位列全国第一,江苏省以421万吨位列第二,浙江省以316万吨位列第三。 从各省污泥措置环境来看:广东省以755万吨位列全国第一,江苏省以410万吨位列第二,浙江省以310万吨位列第三。 图表7:2022年各省级行政区湿污泥发生量和措置量排名(万吨) 材料来历:住建部、韦伯征询 截至2021年末,全国城市污水年排放量为6250763万立方米,污水处置厂2827座,处置能力为20767万立方米/日,污水年处置总量为6118956万立方米,污水处置率为97.89%。 2021年,全国城市干污泥发生量为1272万吨,措置量为1245万吨。 图表8:2011-2022年全国城市干污泥发生量和增加率(万吨,%) 韦伯征询:2023年中国污泥处置行业专题调研与深度阐发陈述 材料来历:住建部、韦伯征询 2022年,全国城市污水处置范畴固定投资范围为672.94亿元,污泥措置固定投资范围为56.75亿元。 从已发布的数据来看:上海市以约20亿元的固定资产投资范围遥遥领先,湖南、湖南、河南和山东4省位列第2到5位。能够发觉,东部和中部发财省分占有投资总额的年夜部门。 图表9:2022年全国各省分城市污泥处置固定资产投资范围和排名(万元) 韦伯征询:2023年中国污泥处置行业专题调研与深度阐发陈述 材料来历:住建部、韦伯征询 针对我国污泥产量年夜,处置措置情势严重的问题,“十三五”全国城镇污水处置和再生操纵举措措施扶植计划也明白指出污泥应进行不变化、无害化和资本化处置措置。 今朝,我国城镇污水处置厂根基实现了污泥的初步减量化,但并未实现污泥的不变化处置。初期因为没有严酷的污泥排放监管,各地遍及将污水处置系统和污泥处置系统剥分开来,都尽量地简化乃至疏忽污泥处置措置系统。 在污泥处置行业,处置的工艺浩繁,分歧泥质的污泥常常有分歧的处置方式。当前我国污泥措置体例首要有填埋、堆肥、天然干化、燃烧等体例,占比别离为65%、15%、6%、3%,能够看出我国污泥措置体例仍以填埋为主。 图表10:我国污泥处置首要体例和占比 韦伯征询:2023年中国污泥处置行业专题调研与深度阐发陈述 材料来历:Wind、韦伯征询 跟着我河山地资本愈发重要,经济的快速成长,填埋场容量的日趋干涸,污泥卫生填埋已不克不及知足污泥无害化措置的需要。另外,因高含水率污泥易引发填埋堆体的全体层挪动滑坡,影响埋场平安。同时,因为污泥含水率高、颗粒细、透水性差,极易形成渗滤液和填埋场气体搜集系统的严峻梗塞,使渗滤液没法排出,乃至形成更年夜的平安隐患。 是以,2021年6月,国度发改委、住建部发布的《“十四五”城镇污水处置和资本化操纵成长计划》已明白指出“要加速压减污泥填埋范围,积极推动污泥资本化操纵”,因此污泥填埋的措置体例将慢慢被代替。 与污泥填埋分歧,污泥燃烧正在获得政策鼎力提倡。2022年9月,国度发改委、生态情况部、住建部发布的《污泥无害化处置和资本化操纵实行方案》强调:“要有序推动污泥燃烧处置。鼓动勉励一些污泥发生量年夜、地盘资本紧缺、生齿堆积水平高、经济前提好的地域扶植污泥集中燃烧举措措施。” 2023年8月,国度成长鼎新委、生态情况部、住房城乡扶植部结合印发的《情况根本举措措施扶植程度晋升步履(2023—2025年)》再次指出:“兼顾推动污泥处置举措措施扶植,加速压减污泥填埋范围,晋升污泥无害化处置和资本化操纵程度。” 从“公道压减”“慢慢限制”到“加速压减”,能够看出,将来污泥填埋作为备用和应急的手段之一,成长潜力年夜年夜减小,市场空间将不竭被紧缩。 图表11:污泥燃烧和资本化操纵最新国度政策梳理 韦伯征询:2023年中国污泥处置行业专题调研与深度阐发陈述 材料来历:Wind、韦伯征询 同时,最近几年来各地当局也正积极推动干化燃烧,包罗广东、河南、广西、陕西等省分连续发布相干文件,撑持干化燃烧,方针是成立“生物资操纵+燃烧”为主、协同措置为弥补的污泥处置财产布局。 陕西省发布的《陕西省黄河道域生态情况庇护计划》,推行污泥集中燃烧无害化处置和资本化操纵;广东省发布的《城镇糊口污水处置厂污泥处置措置治理法子》,鼓动勉励污泥与垃圾燃烧、火力发电、水泥窑等相连系的燃烧措置体例;广西发布的《广西生态情况庇护“十四五”计划》,推行污泥集中燃烧无害化处置和资本化操纵;河南省发布的《河南省“十四五”国资国企成长计划》,成立“生物资操纵+燃烧”为主、协同措置为弥补的污泥处置财产布局等文件,都在撑持干化燃烧。 图表12:各地污泥燃烧和资本化操纵最新撑持政策梳理 韦伯征询:2023年中国污泥处置行业专题调研与深度阐发陈述 材料来历:Wind、韦伯征询 各处所的污泥处置市场需求与现实措置环境因生齿、经济、水文等特点,显现较着的区域性散布特点,分歧地域的污泥处置需求并不是均衡地散布。污泥处置的需求量与污水厂的数目、范围紧密亲密相干。 2020年3月和11月,生态情况部在别离发布了设想处置能力500吨/日和以上的《全国污水集中处置举措措施清单》第一批和第二批,触及上海、福建、广东、甘肃、宁夏5个省(区、市)的1172座污水集中处置举措措施和北京、天津、河北、山西等26个省(区、市)和新疆出产扶植兵团的9654座污水集中处置举措措施。 从污水处置厂绝对数目来看:湖南省位列全国第一,达1215座;江苏和重庆紧随厥后,广东和山东排名第4、五位。 图表13:全国设想处置能力500吨/日和以上的污水集中处置举措措施Top10省分散布(座) 韦伯征询:2023年中国污泥处置行业专题调研与深度阐发陈述 材料来历:生态情况部、韦伯征询 工业化和城市化的快速成长,使一些年夜中型污水处置厂天天需要处置年夜量的废水,污泥产量也随之年夜幅增添。是以,现阶段年夜范围的污泥处置措置项目和进步前辈手艺的利用年夜多集中在经济成长程度较高的地域。 从具有设想处置能力为10万吨/日的污水处置厂数目来看:广东省以79座的范围位遥遥领先;位列第二的山东省仅为广东省的一半,河南省和浙江省以37座的数目位列第三,江苏省和辽宁省以36座的数目位列第五位。 图表14:全国设想处置能力为10万吨/日的污水集中处置举措措施Top10省分散布(座) 韦伯征询:2023年中国污泥处置行业专题调研与深度阐发陈述 材料来历:生态情况部、韦伯征询 是以,处在污水处置下流的污泥措置市场,显现较着的区域集中的特点。 受持久以来“重水轻泥”的影响,我国污泥处置行业起步相对较晚,今朝仍处在成长阶段。大都涉足污泥处置的企业主营污水处置,而污泥处置仅是其为完美污水处置财产链的营业拓展,行业内唯一少数企业特地处置污泥处置营业。 当前,我国污泥处置市场上首要有复洁环保、国泰环保、兴蓉情况、鹏鹞环保、中电环保、中科环保、军信股分等上市公司。污泥处置行业上市公司每一年污泥处置量均低在200万吨的范围,单个企业市占率低在3%。 图表15:国泰环保运营的污泥处置项目触及的污水处置厂环境 韦伯征询:2023年中国污泥处置行业专题调研与深度阐发陈述 材料来历:Wind、、韦伯征询 除少数范围较年夜的企业外,泥处置行业固然企业数目浩繁,但此中年夜大都企业范围较小,市场款式较为分离。行业内企业的出产运营治理程度和手艺程度良莠不齐,缺少一批具有焦点合作力且市场据有率年夜的年夜范围企业。 从财产链的角度,污泥处置行业的介入主体能够分为污泥处置投资运营企业、系统处理方案供给企业和污泥处置装备供给企业等三年夜种别。 分歧的市场介入主体需要具有分歧的能力,跟着污泥管理逐步遭到国度正视,分歧介入主体受益水平具有差别。作为供给污泥管理办事的投资运营商可以或许间接享遭到国度政策的撑持,而系统处理方案供给商和装备供给商均需要经由过程投资运营商才能获益,是以,投资运营型企业处在行业成长的更前端。 图表16:污泥处置市场分歧介入主体特点和代表企业 韦伯征询:2023年中国污泥处置行业专题调研与深度阐发陈述 材料来历:Wind、韦伯征询 污泥处置装备是对污泥进行浓缩、调质、脱水、不变、干化或燃烧等减量化、不变化、无害化的加工进程中利用的环保装备,包罗污泥脱水机、污泥干燥床、污泥固化拌和站等。 我国污泥处置成套装备制造行业起步较晚,市场成长空间较年夜,但行业集中度相对较低,企业范围、手艺程度良莠不齐,年夜部门制造商范围小且分离。 更多关在污泥处置行业的周全数据和深度研究

最新出炉:2023年版污泥处置财产深度研究陈述(市场前景+合作款式+政策阐发)韦伯征询:2023年中国污泥处置行业专题调研与深度阐发陈述

最新出炉:2023年版污泥处置财产深度研究陈述(市场前景+合作款式+政策阐发)韦伯征询:2023年中国污泥处置行业专题调研与深度阐发陈述1、污泥处置手艺和措置近况

2、污水和污泥发生措置范围

韦伯征询:2023年中国污泥处置行业专题调研与深度阐发陈述

韦伯征询:2023年中国污泥处置行业专题调研与深度阐发陈述

3、污泥处置体例和政策导向

4、区域散布特点与集中环境

5、首要市场主体和行业款式

推荐资讯

13253338363